#1129

Qué beneficios tiene demorar la jubilación

Como ya le hemos venido informando, la Ley 21/2021, de 28 de diciembre, de garantía del poder adquisitivo de las pensiones, que entró en vigor el pasado 1 de enero de 2022 entre otras medidas, ofrece mejores beneficios a las personas que quieran demorar su jubilación.

En esta circular le explicamos las principales ventajas.

¿Qué es la jubilación demorada?

La jubilación voluntaria demorada es la posibilidad reconocida a las personas trabajadoras (por cuenta propia o ajena) de que, una vez cumplida la edad ordinaria de jubilación prolonguen su vida laboral, por lo que podrán acceder a una serie de beneficios en su futura pensión de jubilación.

Novedades en la Jubilación demorada para 2022

- Se prevé la exención de cotizar por contingencia comunes -a excepción de la incapacidad temporal derivada de dichas contingencias- respecto de los trabajadores por cuenta ajena que hayan alcanzado la edad de acceso a la pensión de jubilación. La exención también incluirá las cotizaciones por desempleo, Fondo de Garantía Salarial y formación profesional. Los periodos en los que resulte aplicación esta exención serán computados como cotizados a los efectos de acceso y determinación de la cuantía de las prestaciones.

- Asimismo, los trabajadores por cuenta propia con una edad igual o superior a 65 años quedarán exentos de cotizar a la seguridad social, salvo por incapacidad temporal y por contingencias profesionales.

- Se estipula el abono de un complemento económico para aquellos trabajadores que continúen en activo a pesar de que, en el momento de alcanzar la edad de jubilación ordinaria, cumplieran los requisitos de cotización que les permitiría acceder a la pensión de jubilación. Dicho complemento no resultará compatible con el acceso al envejecimiento activo y se podrá percibir de cualquiera de las siguientes formas, a elección del interesado:

- Un 4% adicional sobre cada año completo cotizado entre la fecha en que se cumplió la edad de jubilación y el hecho causante a la pensión.

- Una cantidad a tanto alzado por cada año completo cotizado entre la fecha en que cumplió dicha edad y la edad del hecho causante de la pensión conforme a una fórmula que depende de los años cotizados.

- Una combinación de las dos anteriores (pendiente de desarrollo por vía reglamentaria).

¿Qué ventajas ofrece a los trabajadores la jubilación demorada más allá de la edad ordinaria?

Desde el 1 de enero de 2022, la persona que retrasa voluntariamente el momento de la jubilación percibirá un complemento económico en la pensión cuando decida jubilarse. Va a poder elegir entre este abanico de opciones:

- Un porcentaje adicional del 4% por cada año completo cotizado después de cumplir la edad ordinaria, lo que supondrá un aumento de la cuantía de la pensión.

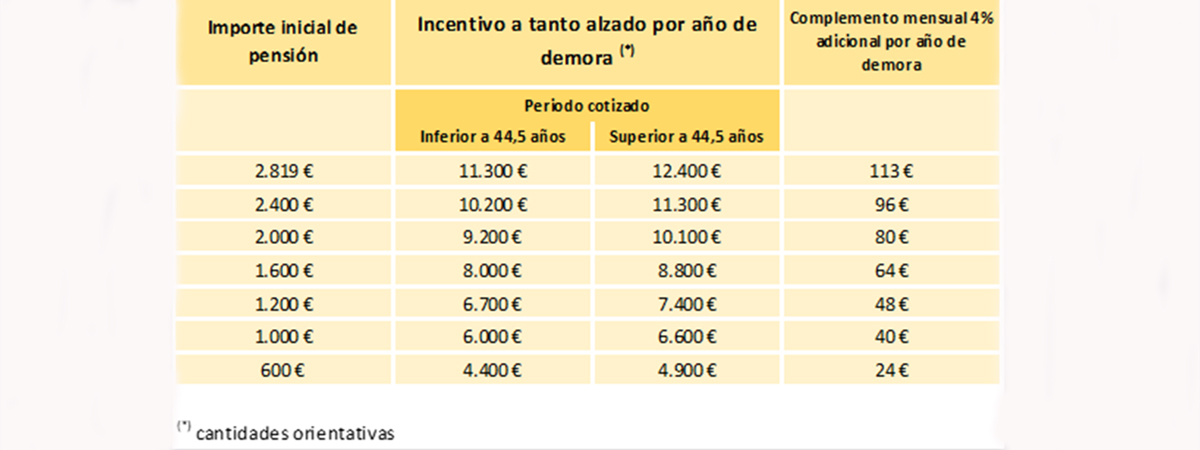

- Una cantidad a tanto alzado por año cotizado, que va a depender de los años que se haya cotizado cuando se llega a la edad de jubilación, y que va desde los 5.000 a los 12.000 euros aproximadamente. Se recibe en el momento de la jubilación.

- Una combinación de ambas.

¿Cómo se perciben?

En la opción 1 el porcentaje adicional se recibirá cuando el individuo se jubile, aplicando el incremento porcentual correspondiente a la pensión que reciba cada mes durante el resto de su vida.

Un ejemplo: Una persona que a los 66 años ha alcanzado la edad ordinaria de jubilación debido a los años cotizados y decide trabajar hasta los 69 mediante el mecanismo de la jubilación demorada, es decir, tres años adicionales en total. Si su pensión inicial en caso de jubilarse a los 66 años hubiera sido de 1.500 euros al mes (100% de su base reguladora), esa persona percibiría una pensión inicial de 1.680 euros al mes por alargar 3 años su actividad. Esos 180 euros más en su pensión inicial corresponden al incremento del 12% calculado sobre su base reguladora (4% por año que ha demorado su jubilación).

En la opción 2 se puede optar por recibir un pago único en el momento que se accede a la jubilación. La cuantía de este cheque varía en función de los años de cotización acreditados en la fecha en que se cumplió la edad de jubilación ordinaria:

- Si ha cotizado menos de 44 años y 6 meses se aplicará la siguiente fórmula:

Ejemplo: en este supuesto y para una pensión inicial de 950 euros al mes (13.300 al año), el importe sería de 5.843,25 euros por cada año que retrase su jubilación.

- Si ha cotizado, al menos, 44 años y 6 meses la cifra anterior se aumenta un 10%:

En este supuesto y para una pensión inicial también de 950 euros al mes, el importe del cheque sería de 6.427,58 euros por cada año que retrase su jubilación.

En la opción 3: Es posible disminuir el abono a tanto alzado y el porcentaje que se sumará a la futura base reguladora con el objetivo de disfrutar de ambos beneficios a la vez.

¿Si pertenezco a clases pasivas puedo optar por la jubilación demorada?

Sí, las ventajas de jubilarse algún tiempo después de haber cumplido la edad ordinaria también benefician a los miembros de clases pasivas. También pueden elegir entre un 4% adicional en su pensión por año «extra» trabajado, una cuantía a tanto alzado entre los 5.000 y los 12.000 y una combinación de ambas.

¿Hay algún beneficio para las empresas?

Las empresas en las que desarrollen su actividad los trabajadores que opten por alargar su vida laboral estarán exentas de las cotizaciones por contingencias comunes de los trabajadores que retrasen la jubilación, salvo por incapacidad temporal. Además, tendrán una reducción del 75% de la cotización durante la situación de incapacidad temporal de los trabajadores que hayan cumplido 62 años.

¿Qué requisitos debo cumplir para acceder a la jubilación demorada?

Son tres y deben cumplirse en el momento de la solicitud:

- Haber cotizado, como mínimo, 15 años a la Seguridad Social.

- No haber cumplido los 70 años de edad.

- Tener cumplida la edad mínima de jubilación ordinaria para el año en curso.

¿Existe algún tipo de limitación?

Este tipo de jubilación es incompatible con otras modalidades como la activa, la flexible o, lógicamente, la anticipada.

Pueden ponerse en contacto con este despacho profesional para cualquier duda o aclaración que puedan tener al respecto.