#762

Novedades en contabilidad mercantil a partir de 1 de enero de 2020

El Instituto de Contabilidad y Auditoría de Cuentas (ICAC) ha desarrollado, mediante la Resolución de 5 de marzo de 2019, los criterios de presentación de los instrumentos financieros y de las implicaciones contables de la regulación mercantil en materia de aportaciones sociales, operaciones con acciones y participaciones propias, aplicación del resultado, aumento y reducción del capital social, de aplicación para todo tipo de sociedades en las cuentas anuales de los ejercicios iniciados a partir del 1 de enero de 2020.

En marzo de este año se publicó una Resolución del Instituto de Contabilidad y Auditoría de Cuentas (ICAC) por la que se desarrollan los criterios de presentación de los instrumentos financieros y otros aspectos contables relacionados con la regulación mercantil de sociedades de capital.

Esta resolución desarrolla los criterios de presentación de los instrumentos financieros en sintonía con la normativa internacional (NIC-UE 32), y que también aclara numerosas implicaciones contables de la regulación mercantil de las sociedades de capital, algunas de ellas dispersas en diferentes normas o consultas.

El principal objetivo es desarrollar los criterios de presentación en el balance de los instrumentos financieros (acciones, participaciones, obligaciones, etcétera) siguiendo la Norma Internacional de Contabilidad (NIC-UE 32). Aclarando implicaciones como: aportaciones sociales, operaciones con acciones y participaciones propias, aplicación del resultado, aumento y reducción del capital, emisión de obligaciones, disolución y liquidación, modificaciones estructurales y cambio de domicilio, así como otras modificaciones.

Entrada en vigor

Aunque la mencionada Resolución entró en vigor el 12 de marzo de este año, hay que señalar que será de aplicación a las cuentas anuales de los ejercicios iniciados a partir del 1 de enero de 2020.Aun así, se les permitirá a las sociedades la aplicación de esta Resolución de forma retroactiva,de conformidad con lo dispuesto en la norma de registro y valoración sobre cambios en criterios contables, errores y estimaciones contables del P.G.C. y P.G.C. PYMES.

En este mismo sentido, su aplicación será preceptiva para todas las sociedades de capital que apliquen el Plan General de Contabilidad y el Plan General de Contabilidad de Pequeñas y Medianas Empresas, aunque en el caso de las Sociedades Cooperativas aplicarán los criterios regulados en la Orden EHA/ 3360/2010, de 21 de diciembre, por la que se aprueban las normas sobre los aspectos contables de las sociedades cooperativas.

Contenido. Principales novedades

Entrando propiamente en el contenido de esta Resolución, cabe señalar que estas disposiciones afectan a dos áreas muy significativas, como son la contabilización de los instrumentos financieros y el reconocimiento de ingresos por la entrega de bienes y prestación de servicios.

En el texto se reconocen los criterios de presentación de los distintos instrumentos financieros tales como acciones, participaciones, y aumento y reducción del capital social en las cuentas anuales de las sociedades de capital, de manera que son muchos los aspectos contables que allí se regulan. Aun así, los más destacables y sobre los que basaremos nuestra atención son los relativos a la Aplicación del Resultado, la Reformulación y Subsanación de errores en la Cuentas Anuales, la Remuneración de Administradores y finalmente el Aumento y la Reducción de Capital.

Aplicación del resultado

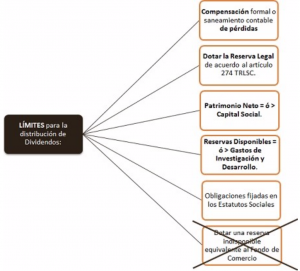

En relación con la Aplicación del resultadose dispone que cuando existan pérdidas acumuladas y el resultado del ejercicio sea positivo, en caso de que el patrimonio neto sea inferior al capital social, el resultado del ejercicio deberán destinarse al saneamiento contable de las pérdidas antes de que se destine una parte del resultado a cubrir la reserva legal.

De hecho, en el caso de la Distribución de beneficios, ésta únicamente se podrá producir cuando el importe de las reservas de libre disposición sea, como mínimo, igual al valor en libros del activo en concepto de investigación y desarrollo que figure en el balance. Señala expresamente la Resolución que las partidas de balance «ajustes por cambios de valor positivos» y «subvenciones, donaciones y legados» reconocidos directamente en el patrimonio neto, «no podrán ser objeto de distribución, directa ni indirecta» y, de tal modo, se minorarán de la cifra de patrimonio neto para analizar si esta magnitud es inferior a la cifra de capital social de acuerdo con lo dispuesto en el texto refundido de la Ley de Sociedades de Capital. Se mantiene, así, la interpretación del ICAC publicada en la consulta 5 del BOICAC n. º 99, de septiembre de 2014.

Dicho de otra manera, ni los ajustes por cambio de valor ni subvenciones, donaciones y legados podrán considerarse a los efectos de compensar materialmente pérdidas, y permitir con ello un posible reparto del resultado del ejercicio o de las reservas que no estaría permitido de no haberse producido tal compensación.

Reformulación y Subsanación de errores en las Cuentas Anuales

La nueva normativa establecerá que si una vez formuladas las cuentas anuales del ejercicio los administradores acuerdan su reformulación en la memoria se deberá añadir toda la información significativa sobre los hechos que han justificado la revisión de las cuentas inicialmente formuladas, sin perjuicio de los cambios que se deban introducir en los restantes documentos que integran las cuentas anuales de acuerdo con la norma de registro y valoración sobre hechos posteriores al cierre del ejercicio del P.G.C. o del P.G.C. PYMES.

En el caso de la subsanación de errores, destacamos la idea de que si lo que se pretende es subsanar un error contable incurrido en un ejercicio anterior al que se refieren las cuentas anuales, la nueva regulación a partir de 2020 establece que en todo caso se contabilizará en las cuentas anuales del ejercicio en que se advierta el error siguiendo la norma de registro y valoración sobre cambios en criterios contables, errores y estimaciones contables del P.G.C. o del P.G.C. PYMES.

De esta manera, la nueva normativa se encarga de definir cuál es el significado de «error» y explica que «se entenderán por error las omisiones o inexactitudes en las cuentas anuales de ejercicios anteriores por no haber utilizado, o no haberlo hecho adecuadamente, información fiable que estaba disponible cuando se formularon y que la sociedad podría haber obtenido y tenido en cuenta en la formulación de dichas cuentas«.

Remuneración de los administradores

La cuestión más destacada sobre este apartado es la referencia a que cualquier percepción económica de los administradores deberá reconocerse como un gasto en la cuenta de pérdidas y ganancias, incluso además cuando se calcule en función de los beneficios o rendimientos de la sociedad.

Aumento y la Reducción de Capital

De esta nueva regulación cabe destacar el registro contable de los aumentos de capital por compensación de deudas. De tal manera, se establece que «sin perjuicio del cumplimiento de los requisitos previstos en el texto refundido de la Ley de Sociedades de Capital, el aumento de fondos propios a título de aportación por causa de una ampliación de capital por compensación de deudas se contabilizará por el valor razonable de la deuda que se cancela, de acuerdo con la interpretación del ICAC acerca del tratamiento contable de estas operaciones recogida en la consulta 5 del BOICAC n.º 79, de septiembre de 2009, y en la consulta 4 del BOICAC n.º 89, de marzo de 2012«.

En lo relativo a este apartado, es conveniente reseñar el cambio de interpretación sobre el tratamiento contable en el socio en el momento de la entrega de derechos de asignación gratuitos dentro de la retribución al accionista que puedan hacerse efectivos adquiriendo nuevas acciones totalmente liberadas, enajenando los derechos en el mercado, o vendiéndolos a la sociedad emisora. En este sentido, y en contra de la interpretación publicada en la consulta del BOICAC n.º 88, de diciembre de 2011, en la Resolución que estamos analizando se indica que, en la fecha de entrega de los derechos de asignación siempre será el socio a quien le corresponderá un derecho de cobro y el correspondiente ingreso financiero.

La Resolución también regula el tratamiento contable de la disolución y liquidación ordinaria regulada en el texto refundido de la LSC, incorporando algunas de las previsiones incluidas en la Resolución del ICAC de 18 de octubre de 2013 sobre el marco de información financiera cuando no resulte adecuada la aplicación del principio de empresa en funcionamiento.

En último lugar, la Resolución analiza algunas de las cuestiones que se le han planteado al ICAC en multitud de consultas en relación con las implicaciones contables de las modificaciones estructurales de las sociedades mercantiles, incluida la transformación y el cambio de domicilio.

¿Qué otros cambios se esperan para el año 2020?

Entre muchos de los cambios que estarán por venir, con certeza nos encontraremos el Proyecto de la modificación del PGC, pendiente de trámite legislativo, y la Resolución de las normas de registros y valoración de los ingresos ordinarios publicados a finales del ejercicio 2018. Ambas afectarán de forma significativa a los estados financieros y conllevarán la adopción de las NIIF 9 de Instrumentos Financieros y la NIIF 15 de Ingresos procedentes de contratos con clientes.

Pueden ponerse en contacto con este despacho profesional para cualquier duda o aclaración que puedan tener al respecto.