#861

COVID-19. Limitaciones a la prórroga de los ERTES: reparto de dividendos y domicilio en paraísos fiscales

Con relación con la prórroga de los ERTE por fuerza mayor el RDL 18/2020, introduce dos cláusulas limitativas relativas al reparto de dividendos y la transparencia fiscal, que pueden hacer perder la exención en cuotas de Seguridad Social. No obstante, se establece en la norma una excepción con relación a la excepción de repartir dividendos, al señalar que la limitación no es aplicable para aquellas entidades que tuvieran menos de 50 trabajadores o asimilados a los mismos, en situación de alta en la Seguridad Social a fecha de 29 de febrero de 2020.

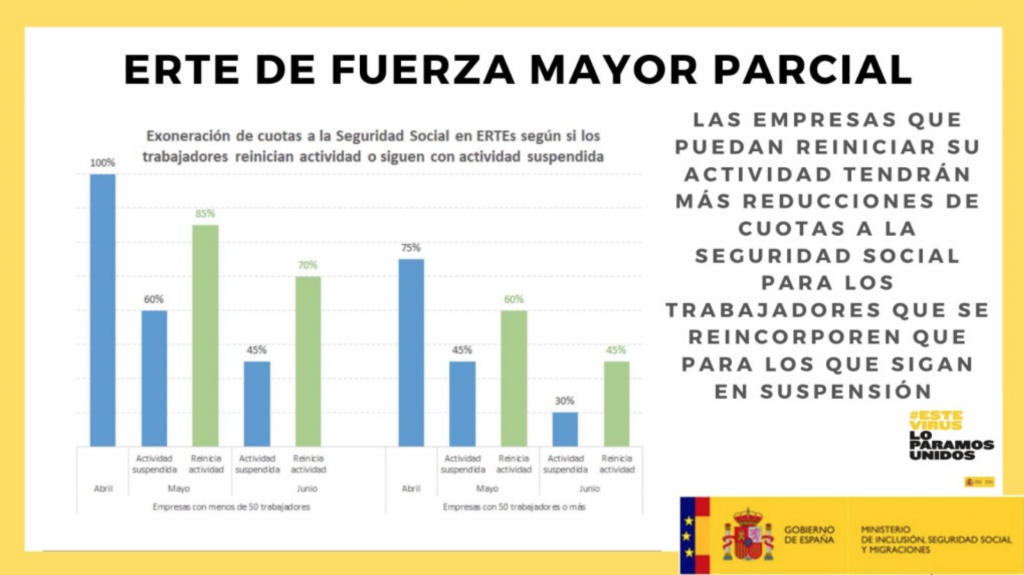

Como ya le hemos informado, el Real Decreto-ley 18/2020, de 12 de mayo, de medidas sociales en defensa del empleo, con efectos desde el 13 de mayo de 2020, prorroga los ERTEs por fuerza mayor hasta el 30 de junio de 2020 para aquellas empresas que no puedan reanudar su actividad por causas de fuerza mayor.

Aquellas que puedan recuperar parcialmente su actividad podrán proceder a la incorporación de personas trabajadoras, afectadas por ERTE, primando los ajustes en términos de reducción de jornada. Las empresas deberán comunicar a la autoridad laboral la renuncia total, en su caso, al ERTE en un plazo de quince días y al SEPE las variaciones en los datos de personas trabajadoras incluidas en esos expedientes

Además, el Real Decreto-ley 18/2020 además garantiza el compromiso del mantenimiento del empleo, por parte de las empresas, en un plazo de seis meses desde la fecha de reanudación de su actividad, entendiendo por tal la reincorporación al trabajo efectivo de personas afectadas por el expediente, aun cuando esta sea parcial o sólo afecte a parte de la plantilla.

Pues bien en relación con la prórroga de los ERTE por fuerza mayor el RDL 18/2020, en su artículo 5, introduce dos cláusulas limitativas relativas al reparto de dividendos y la transparencia fiscal.

- Reparto de dividendos

En relación con el reparto de dividendos se establece que las sociedades mercantiles u otras personas jurídicas que se acojan por fuerza mayor a la prórroga de los ERTEy que utilicen los recursos públicos destinados a los mismos no van a poder repartir dividendos durante al ejercicio fiscal en que se apliquen estos expedientes de regulación temporal de empleo, excepto:

- Si abonan previamente el importe correspondiente a la exoneración aplicada a las cuotas de la seguridad social, no teniéndose en cuenta a los efectos del ejercicio del derecho de separación de los socios previsto en el artículo 348 bis.1 del texto refundido de la Ley de Sociedades de Capital, el ejercicio en el que la sociedad no distribuya dividendos por aplicación de lo dispuesto anteriormente.

Se establece una excepción con relación a la excepción de repartir dividendos, al señalar que la limitación no es aplicable para aquellas entidades que tuvieran menos de 50 trabajadores o asimilados a los mismos, en situación de alta en la Seguridad Social a fecha de 29 de febrero de 2020.

- Transparencia fiscal

Tenga en cuenta también, que la norma establece que no podrán acogerse a la prórrogade los ERTE por fuerza mayor las empresas y entidades con domicilio fiscal en países o territorios calificados como paraísos fiscalesconforme a la normativa vigente.

Pueden ponerse en contacto con este despacho profesional para cualquier duda o aclaración que puedan tener al respecto.