#861

COVID-19. Limitacions a la pròrroga dels ERTO: repartiment de dividends i domicili en paradisos fiscals

En relació amb la pròrroga dels ERTO per força major el RDL 18/2020, introdueix dues clàusules limitatives relatives al repartiment de dividends i la transparència fiscal, que poden fer perdre l’exempció en quotes de la Seguretat Social. No obstant això, s’estableix en la norma una excepció en relació amb l’excepció de repartir dividends, en assenyalar que la limitació no és aplicable per a aquelles entitats que tinguessin menys de 50 treballadors o assimilats, en situació d’alta en la Seguretat Social a data de 29 de febrer de 2020

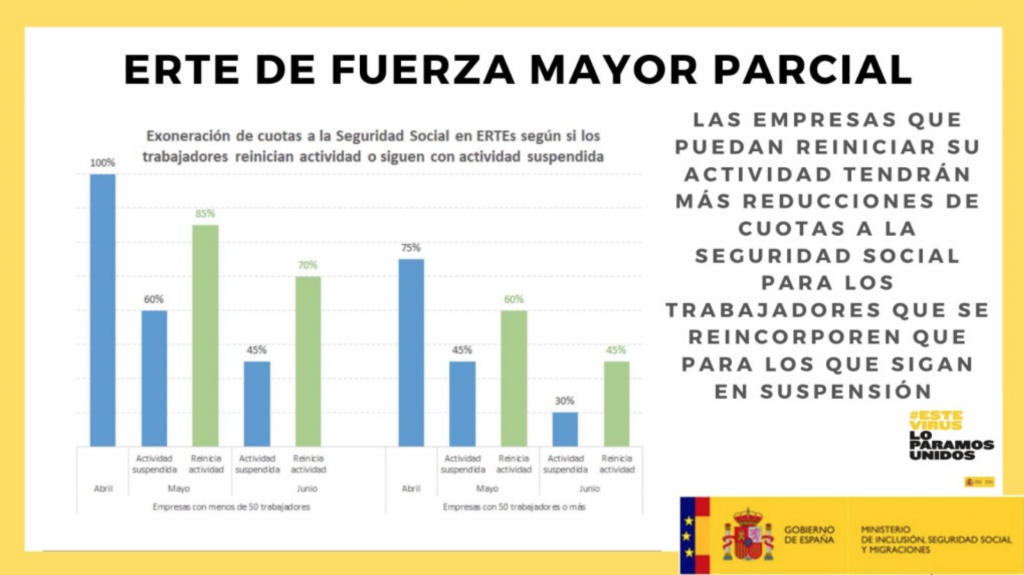

Com ja l’hem informat, el Reial decret llei 18/2020, de 12 de maig, de mesures socials en defensa de l’ocupació, amb efectes des del 13 de maig de 2020, prorroga els ERTO per força major fins al 30 de juny de 2020 per a aquelles empreses que no puguin reprendre la seva activitat per causes de força major.

Aquelles que puguin recuperar parcialment la seva activitat podran procedir a la incorporació de treballadors, afectats per ERTO, i prevaldran els ajustos en termes de reducció de jornada. Les empreses hauran de comunicar a l’autoritat laboral la renúncia total, en el seu cas, a l’ERTO en un termini de quinze dies i al SEPE les variacions en les dades de treballadors inclosos en aquests expedients

A més, el Reial decret llei 18/2020 garanteix el compromís del manteniment de l’ocupació, per part de les empreses, en un termini de sis mesos des de la data de represa de la seva activitat, entenent per tal la reincorporació al treball efectiu de persones afectades per l’expedient, encara que sigui parcial o només afecti part de la plantilla.

Doncs bé en relació amb la pròrroga dels ERTO per força major el RDL 18/2020, en el seu article 5, introdueix dues clàusules limitatives relatives al repartiment de dividends i la transparència fiscal.

- Repartiment de dividends

En relació amb el repartiment de dividends s’estableix que les societats mercantils o altres persones jurídiques que s’acullin per força major a la pròrroga dels ERTO i que utilitzin els recursos públics que s’hi destinen no podran repartir dividends durant l’exercici fiscal en què s’apliquin aquests expedients de regulació temporal d’ocupació, excepte:

- Si prèviament abonen l’import corresponent a l’exoneració aplicada a les quotes de la Seguretat Social, i no es tindrà en compte a l’efecte de l’exercici del dret de separació dels socis previst en l’article 348 bis.1 del text refós de la Llei de societats de capital, l’exercici en el qual la societat no distribueixi dividends per aplicació del que es disposa anteriorment.

S’estableix una excepció en relació amb l’excepció de repartir dividends, en assenyalar que la limitació no és aplicable per a aquelles entitats que tinguessin menys de 50 treballadors o assimilats, en situació d’alta en la Seguretat Social a data de 29 de febrer de 2020.

- Transparència fiscal

També cal tenir en compte, que la norma estableix que no es podran acollir a la pròrroga dels ERTO per força major les empreses i entitats amb domicili fiscal en països o territoris qualificats de paradisos fiscals conforme a la normativa vigent.

Es poden posar en contacte amb aquest despatx professional per qualsevol dubte o aclariment que puguin tenir sobre aquest tema.