#762

Novetats en comptabilitat mercantil a partir de l’1 de gener de 2020

L’Institut de Comptabilitat i Auditoria de Comptes (ICAC) ha desenvolupat, mitjançant la Resolució de 5 de març de 2019, els criteris de presentació dels instruments financers i de les implicacions comptables de la regulació mercantil en matèria d’aportacions socials, operacions amb accions i participacions pròpies, aplicació del resultat, augment i reducció del capital social, d’aplicació per a tota mena de societats en els comptes anuals dels exercicis iniciats a partir de l’1 de gener de 2020.

Al març d’aquest any es va publicar una Resolució de l’Institut de Comptabilitat i Auditoria de Comptes (ICAC) per la qual es desenvolupen els criteris de presentació dels instruments financers i altres aspectes comptables relacionats amb la regulació mercantil de societats de capital.

Aquesta resolució desenvolupa els criteris de presentació dels instruments financers en sintonia amb la normativa internacional (NIC-UE 32), i que també aclareix nombroses implicacions comptables de la regulació mercantil de les societats de capital, algunes d’elles disperses en diferents normes o consultes.

El principal objectiu és desenvolupar els criteris de presentació en el balanç dels instruments financers (accions, participacions, obligacions, etcètera) seguint la Norma Internacional de Comptabilitat (NIC-UE 32). Aclarint implicacions com: aportacions socials, operacions amb accions i participacions pròpies, aplicació del resultat, augment i reducció del capital, emissió d’obligacions, dissolució i liquidació, modificacions estructurals i canvi de domicili, així com altres modificacions.

Entrada en vigor

Encara que l’esmentada Resolució va entrar en vigor el 12 de març d’aquest any, cal assenyalar que serà aplicable als comptes anuals dels exercicis iniciats a partir de l’1 de gener de 2020. Així i tot, se’ls permetrà a les societats l’aplicació d’aquesta Resolució de manera retroactiva, de conformitat amb el que es disposa en la norma de registre i valoració sobre canvis en criteris comptables, errors i estimacions comptables del P.G.C. i P.G.C. PIMES.

En aquest mateix sentit, la seva aplicació serà preceptiva per a totes les societats de capital que apliquin el Pla General de Comptabilitat i el Pla General de Comptabilitat de Petites i mitjanes empreses, encara que en el cas de les societats cooperatives aplicaran els criteris regulats en l’Orde EHA/ 3360/2010, de 21 de desembre, per la qual s’aproven les normes sobre els aspectes comptables de les societats cooperatives.

Quan:

Comptes anuals dels exercicis iniciats a partir de l’1 de gener de 2020

S’aplicarà amb caràcter prospectiusi bé les societats podran optar per aplicar la resolució de forma retroactiva

Qui:

Totes les societats de capital

En les cooperativesaplicaran els criteris regulats en l’Ordre EHA/3360/2010 i en el seu defecte els referits en aquesta resolució

Contingut. Principals novetats

Entrant pròpiament en el contingut d’aquesta Resolució, cal assenyalar que aquestes disposicions afecten a dues àrees molt significatives, com són la comptabilització dels instruments financers i el reconeixement d’ingressos pel lliurament de béns i prestació de serveis.

En el text es reconeixen els criteris de presentació dels diferents instruments financers tals com accions, participacions, i augment i reducció del capital social en els comptes anuals de les societats de capital, de manera que són molts els aspectes comptables que allí es regulen. Així i tot, els més destacables i sobre els quals basarem la nostra atenció són els relatius a l’aplicació del resultat, la reformulació i esmena d’errors en els comptes anuals, la remuneració d’administradors i finalment l’augment i la reducció de capital.

Aplicació del resultat

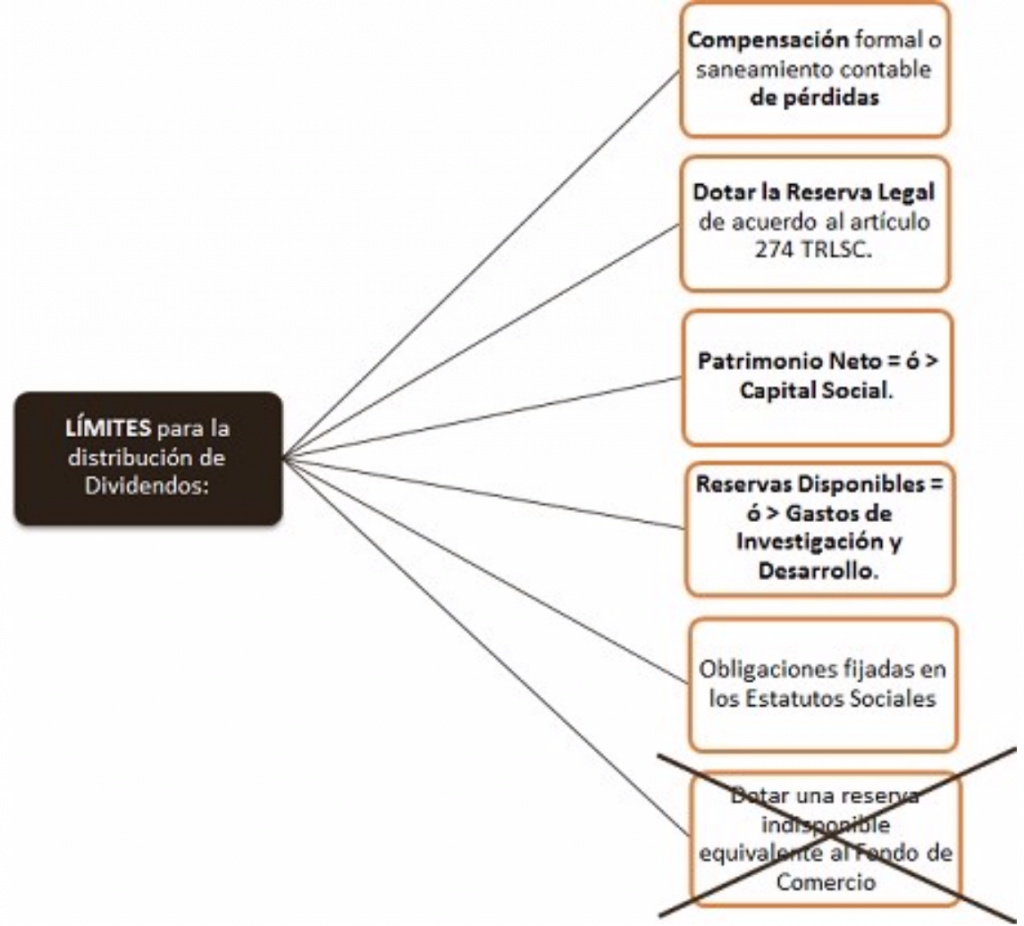

En relació amb l’aplicació del resultates disposa que quan existeixin pèrdues acumulades i el resultat de l’exercici sigui positiu, en cas que el patrimoni net sigui inferior al capital social, el resultat de l’exercici s’haurà de destinar al sanejament comptable de les pèrdues abans que es destini una part del resultat a cobrir la reserva legal.

De fet, en el cas de la distribució de beneficis, només es podrà produir quan l’import de les reserves de lliure disposició sigui, com a mínim, igual al valor en llibres de l’actiu en concepte de recerca i desenvolupament que figuri en el balanç. La Resolució assenyala expressament que les partides de balanç “ajustos per canvis de valor positius” i “subvencions, donacions i llegats” reconeguts directament en el patrimoni net, “no podran ser objecte de distribució, directa ni indirecta” i, de tal manera, es minoraran de la xifra de patrimoni net per a analitzar si aquesta magnitud és inferior a la xifra de capital social d’acord amb el que es disposa en el text refós de la Llei de societats de capital. Es manté, així, la interpretació de l’ICAC publicada en la consulta 5 del BOICAC núm. 99, de setembre de 2014.

Dit d’una altra manera, ni els ajustos per canvi de valor ni subvencions, donacions i llegats es podran considerar a l’efecte de compensar materialment pèrdues, i permetre amb això un possible repartiment del resultat de l’exercici o de les reserves que no estaria permès si no s’hagués produït la compensació.

Reformulació i esmena d’errors en els comptes anuals

La nova normativa establirà que si una vegada formulats els comptes anuals de l’exercici els administradors acorden la seva reformulació en la memòria s’haurà d’afegir tota la informació significativa sobre els fets que han justificat la revisió dels comptes inicialment formulats, sense perjudici dels canvis que s’hagin d’introduir en la resta de documents que integren els comptes anuals d’acord amb la norma de registre i valoració sobre fets posteriors al tancament de l’exercici del P.G.C. o del P.G.C. PIMES.

En el cas de l’esmena d’errors, destaquem la idea que si el que es pretén és esmenar un error comptable incorregut en un exercici anterior al que es refereixen els comptes anuals, la nova regulació a partir de 2020 estableix que en tot cas es comptabilitzarà en els comptes anuals de l’exercici en què s’adverteixi l’error seguint la norma de registre i valoració sobre canvis en criteris comptables, errors i estimacions comptables del P.G.C. o del P.G.C. PIMES.

D’aquesta manera, la nova normativa s’encarrega de definir quin és el significat de “error” i explica que “s’entendran per error les omissions o inexactituds en els comptes anuals d’exercicis anteriors per no haver utilitzat, o no haver-ho fet adequadament, informació fiable que estava disponible quan es van formular i que la societat podria haver obtingut i tingut en compte en la formulació d’aquests comptes“.

Remuneració dels administradors

La qüestió més destacada sobre aquest apartat és la referència al fet que qualsevol percepció econòmica dels administradors s’haurà de reconèixer com una despesa en el compte de pèrdues i guanys, fins i tot a més quan es calculi en funció dels beneficis o rendiments de la societat.

Augment i la reducció de capital

D’aquesta nova regulació cal destacar el registre comptable dels augments de capital per compensació de deutes. De tal manera, s’estableix que “sense perjudici del compliment dels requisits previstos en el text refós de la Llei de societats de capital, l’augment de fons propis a títol d’aportació per causa d’una ampliació de capital per compensació de deutes es comptabilitzarà pel valor raonable del deute que es cancel·la, d’acord amb la interpretació de l’ICAC sobre el tractament comptable d’aquestes operacions recollida en la consulta 5 del BOICAC núm. 79, de setembre de 2009, i en la consulta 4 del BOICAC núm. 89, de març de 2012“.

Quant a aquest apartat, és convenient ressenyar el canvi d’interpretació sobre el tractament comptable en el soci en el moment del lliurament de drets d’assignació gratuïts dins de la retribució a l’accionista que es puguin fer efectius adquirint noves accions totalment alliberades, alienant els drets en el mercat, o venent-los a la societat emissora. En aquest sentit, i en contra de la interpretació publicada en la consulta del BOICAC núm. 88, de desembre de 2011, en la Resolució que estem analitzant s’indica que, en la data de lliurament dels drets d’assignació sempre serà el soci a qui li correspondrà un dret de cobrament i el corresponent ingrés financer.

La Resolució també regula el tractament comptable de la dissolució i liquidació ordinària regulada en el text refós de la LSC, incorporant algunes de les previsions incloses en la Resolució de l’ICAC de 18 d’octubre de 2013 sobre el marc d’informació financera quan no resulti adequada l’aplicació del principi d’empresa en funcionament.

En últim lloc, la Resolució analitza algunes de les qüestions plantejades a l’ICAC en multitud de consultes en relació amb les implicacions comptables de les modificacions estructurals de les societats mercantils, inclosa la transformació i el canvi de domicili.

Quins altres canvis s’esperen per a l’any 2020?

Entre molts dels canvis que han d’arribar, amb certesa ens trobarem el projecte de la modificació del PGC, pendent de tràmit legislatiu, i la resolució de les normes de registres i valoració dels ingressos ordinaris publicats a la fi de l’exercici 2018. Ambdues afectaran de manera significativa als estats financers i comportaran l’adopció de les NIIF 9 d’instruments financers i la NIIF 15 d’ingressos procedents de contractes amb clients.

Es poden posar en contacte amb aquest despatx professional per qualsevol dubte o aclariment que puguin tenir sobre aquest tema.